珠海做网站需要多少钱/百度直播

拓观Markowitz配置优化器是基于著名的马科维茨均值—方差模型(Markowitz Mean-Variance Model)。这个优化模型是由诺贝尔经济获奖者哈利•马科维茨在1952年首次提出的。从那开始这个理论就被视为现代投资组合理论的基石。

优化器优化的是投资组合所包含成分证券的投资配比。投资组合其实就是不同投资工具的集合。这里的投资工具可以是任何资产类型,比如股票、债券、基金、衍生品等等都可以。我们拓观平台上的优化工具目前只针对公募基金类型证券。投资组合的目的是为了分散风险,就和不要把所有的鸡蛋都放在同一个篮子里是一个道理。

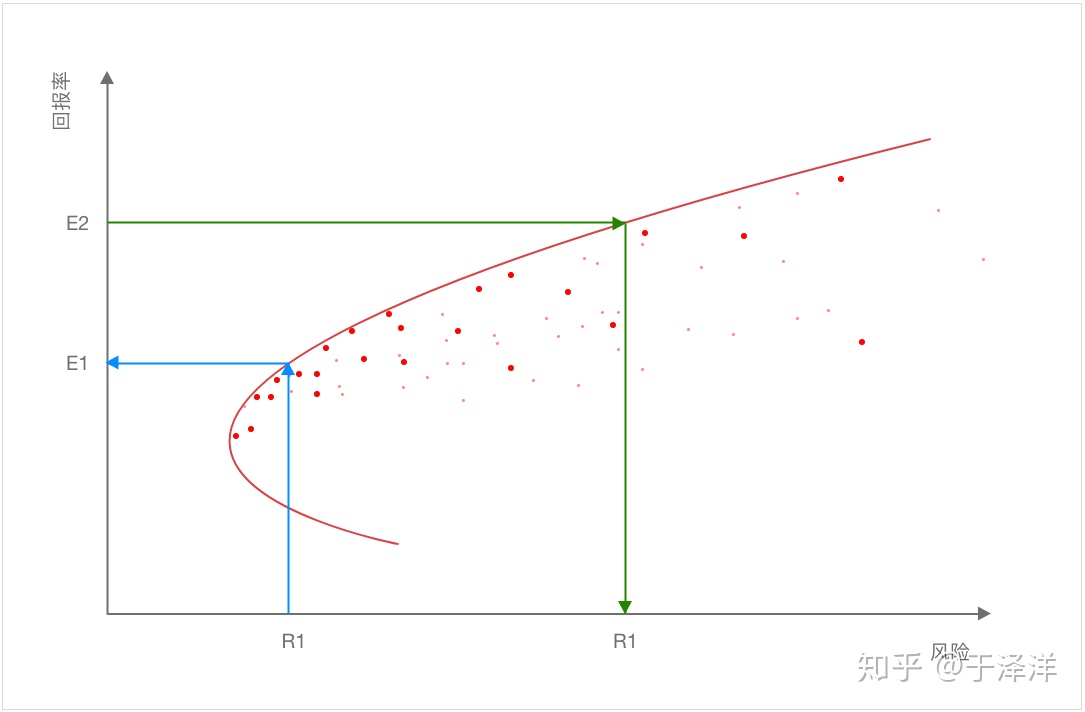

就算是一个只由两个投资工具组成的投资组合也可以产生在1:99到99:1之间的一系列配置方案。可以想象,一个由成百上千只投资工具组成的投资组合的配置方案会有多少了,比如每一只基金其实就可以看做是一个典型的投资组合。那投资组合最好的配置方案该怎么决定呢?这就是Markowitz优化模型要解决的问题了。简单说,Markowitz模型可以做到的是可以为选定的投资工具确定一组有效的配置组合。有效的意思是指对于给定的预期收益水平,投资组合的风险水平是最低的;或者对于给定的风险水平,投资组合具有最高的预期收益率水平。

有了这些铺垫,我们就可以试用拓观Markowitz优化配置器了。模型进行计算所需的输入信息可以概括为三类:

1. 成分基金的风险估计

2. 成分基金的收益率预测

3. 其他投资限制条件

首先需要输入的是优化目标,这是投资组合最基本的限制条件。我们前面已经提过了,模型就是在寻找最有效的投资组合配置。有效的意思就是对于给定的预期收益水平,投资组合具有最低的风险水平;或者对于给定的风险水平,投资组合具有最高的预期收益水平。所以这里我们就是在告诉模型,我们是要在既定的风险下获得最高的回报,还是要找出在给定预期回报下风险最低的配置结果。作为例子,我们选择以收益率最大化为优化目标。对应的,我们需要设置投资组合可以接受的风险水平,这里的风险水平由波动率代表。

下一个需要我们确定的输入量是优化时间窗口。这里选择的时间段是历史时间阶段,为的是要告诉模型要用成分基金哪个历史时间阶段的回报率和波动率数据进行计算。所以这也就是说,这里选择的时间窗口的起点不能早于组合中最“年轻”基金的成立日期。在满足这里条件的情况下,我们建议选择尽可能长的时间窗口(除非您想要的是对市场变动反应敏感的策略)。提供给模型的历史数据越多,结果表现越稳定。

......

完整文章见:

文章_投资者教育_拓观投顾应用平台www.todergroup.com

欢迎关注我们的微信公众号:拓观平台