青羊区定制网站建设报价/网络营销策划推广公司

有不少第一次见面的客户说:“我现在想看看重疾险,感觉现在得重大疾病的风险挺高的。”

我会问客户:“你为什么想要买重疾险?”

客户说:“万一自己得了重病,可以看病啊!”

我说:“重疾险不是用来看病的,你知道吗?”

客户诧异:“不是叫重大疾病保险吗?不是用来看病的?那是用来做什么的?”

重大疾病保险真的不是用来看病的!至少他的设计初衷不是为了花在医院里。

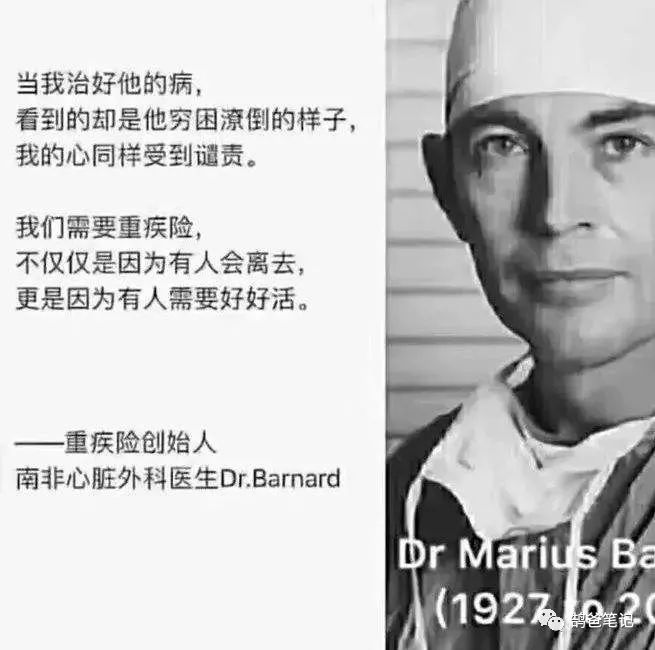

重大疾病保险,我们首先来讲讲这个险种的由来。这个保险的创意最初来自于一位南非的心外科医生马里优斯‘巴纳德。

他在行医过程中发现一个奇怪的事,他的很多病人通过他的救治,手术效果很好很成功,这些人离开医院时,他也叮嘱他们回去好好休养,可是后来他发现很多人心脏病都出现复发,但是出院时他评估这些人的手术效果不应该发生这样的情况。

于是他开始跟踪观察自己出院的病人。结果发现很多人手术虽然很成功,可是出院没多久便开始恢复工作,而且有些人从事的还是体力劳动,他们术后的身体根本不适合。

他找到一些人询问,“你这样的病需要休养,参加这样高强度的工作难道不怕死吗?”可是患者告诉他“我知道我的身体条件不允许我从事这样强度的工作,可是如果不立刻工作,我们一家都会饿死。”巴纳德医生才明白自己治得了他们的身体,却无法改变他们的生活。

于是他找到保险公司,提出是否可以出一款保险产品,让买了保险的人们在遭遇重大疾病时,能够获得一笔赔付款,用于治病康复期间他们生活的支出和家庭的经济支持。后来保险公司接受了他的建议,设计出了这款保险。

那重疾险到底是什么呢?

这里抛开专业定义,简单的说重疾就是你和保险公司订立一份合同,约定一定的条件,这些条件(通常是指罹患合同中约定的重大疾病)一旦发生,保险公司就向你支付约定好的保险金额作为理赔款,同时,你也按照约定,定期向保险公司支付一笔钱作为自己的保费。

现在重大疾病呈现出“三高一低”的发展趋势,就是高发病率、高医疗费、高治愈率和低龄化。

重疾险获得的这笔钱可以怎么用?

重疾险的理赔金首先可以用于弥补自己的收入损失。

如果罹患重大疾病,可能需要面临后续的治疗,康复训练,服用特定营养品,亦或是有些人需要到异地大医院就诊的来往费用,这些费用都是不在医疗保险范围内的,可以用重疾理赔款来承担。

另一种情况是,你的医疗保险不是保险公司直接支付的高端医疗险,那么就面临自己要先行垫付,后续结算开票后你才能去保险公司理赔。如果这时候你有重疾险已获得重疾理赔,那么可以用这笔钱先垫付,之后再通过医疗险的报销拿回来。这样在现金流紧张的时候,就不用动用你的定期理财、基金股票甚至卖房来支付医疗费用。

另外,在配置重疾险时,有一个小技巧分享给大家,就是善用保费豁免功能。什么是保费豁免呢?就是如果投保人或被保险人发生一些特定情况,比如死亡、罹患重大疾病、全残等,投保人可以不用再续缴后续保费,但保险合同仍然有效。这样不用担心后续的保费缴纳困难影响保单的持续保障效力。